工业互联网研习社导读

12月28日,第五届中国制造强国论坛暨2019中国制造年度盛典在北京隆重召开。中国工程院战略咨询中心、机械科学研究总院装备制造业发展研究中心、国家工业信息安全发展研究中心联合发布了《2019中国制造强国发展指数报告》。

据「工业互联网研习社」了解,“制造强国战略研究”重大咨询项目(一期)是由中国工程院会同中国工信部、国家质检总局于2013启动的。时任中国工程院院长周济和中国工程院院士朱高峰担任组长,50多位院士和100多位专家参与。

2015年4月21日,中国工程院“制造强国战略研究”咨询项目一期总结暨二期启动会在京召开。“如果把一期比作是给我国制造业作一个诊断,那么二期就要出处方了。这个难度更大。”中国工程院院士、原全国政协副主席徐匡迪表示。

周济院士介绍说,“制造强国二期研究”将以推进制造业数字化、网络化、智能化为主线,分设强国指标体系及重点产业发展路线图、智能制造、制造业质量与品牌、绿色制造、制造业服务化等7个课题组和“中国制造2025”重点领域绿皮书、3D打印、机器人发展战略等3个专题。发布《中国制造强国年度发展指标报告》,并探索下一阶段中国制造业各领域由大向强转变的中国特色新型工业化道路。

2019年3月30日,中国工程院重大咨询项目“制造强国战略研究(三期)”结题暨“面向2035推进制造强国建设战略研究”项目启动会在京召开。屈贤明教授代表综合组作了“制造强国战略研究(三期)”综合报告,从五个方面提出了21项举措、建议。另外,“面向2035推进制造强国建设战略研究”九个专项组分别汇报了研究计划。

制造强国战略研究的报告是类型咨询公司向企业出具的调研和分析建议报告,此报告本身不具有政策效力。由于工信部是制造强国长期战略研究的发起人之一,报告相关建议的政策转化由工信部统筹处理,形成报告内容的具体承载。

据悉,目前正开展第四期研究。以上为《中国制造强国年度发展指标报告》的由来。

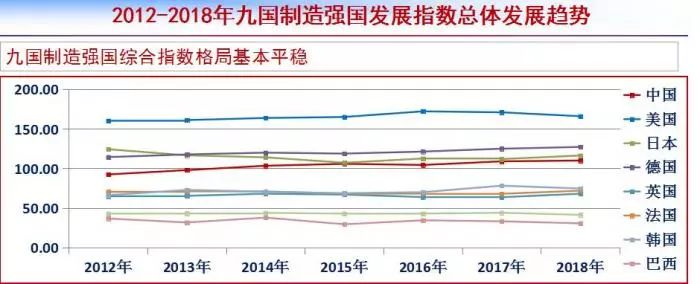

《2019中国制造强国发展指数报告》基于世界银行、世界贸易组织等权威机构的最新数据,建立并应用制造强国评价指标体系测算了美国、德国、日本、英国、法国、韩国、印度、巴西和中国九国2018年度制造强国综合指数。报告显示,2018年九国制造强国发展指数排名及所处阵列均未发生变化,从高到低依次为:美国、德国、日本、中国、韩国、法国、英国、印度和巴西。报告认为,九国指数中,美国在质量效益、结构优化、持续发展等具有全面优势;德国、日本在质量效益、结构优化等方面具有相对优势;而中国除规模发展尚有优势外,其他三项与美、德、日国家差距较大,且并未得到有效改善。

2019中国制造强国发展指数报告发布

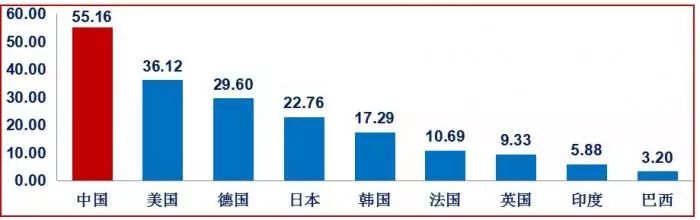

报告显示,中国制造业位居全球第三阵列的前列,在美国、德国、日本之后,名列全球第四名,中国制造强国发展指数为109.94,比去年略有提升,其主要原因是中国规模发展指数(55.16)为近年来最高值且持续位居各国首位,但质量效益(15.05)、结构优化(23.40)、持续发展(16.33)仍与美、德、日等国差距巨大,其中美国在这三项上的指数分别为:49.84、48.77、31.33。

报告认为,2012—2018年,中国主要依靠规模指数的大幅提升,而质量效益、结构优化、持续发展三项数值合计仅提升5.4个点,三项分项数值合计在九个主要工业国中位列第7位。报告指出,2018年中国制造业劳动生产率28974.93美元/人,仅为美国19.3%、日本30.2%和德国27.8%。

图:中国工程院院士、机械科学研究总院集团有限公司副总经理、中国机械工程学会常务理事单忠德发布并解读《2019中国制造强国发展指数报告》 而《2019中国制造强国发展指数报告》基于世界银行、世界贸易组织等权威机构的最新数据,建立并应用制造强国评价指标体系测算了美国、德国、日本、英国、法国、韩国、印度、巴西和中国九国2018年度制造强国综合指数。

报告显示,2018年九国制造强国发展指数排名及所处阵列均未发生变化,从高到低依次为:美国、德国、日本、中国、韩国、法国、英国、印度和巴西。

其中,美国制造业综合优势仍大幅领先;德、日制造业相对优势明显;中国位居第三阵列前列。增幅、降幅最大的分别为英国(+4.53)和美国(-4.93,主要受品牌指标变化影响)。

在规模指数方面,2018年除巴西外,各国规模发展数值相较2017年均实现正增长,其中中国、美国、德国、日本继续稳定位居前列,中国数值(55.16)为近年来最高值且持续位居各国首位。

在质量效益指数上,2018年美国虽因品牌指标震荡波动导致连续两年下降,但绝对优势依旧明显,法国、英国因品牌指标大幅提升首次超越德国,中国排序上升一位,位居第七位。

报告认为,九国指数中,美国在质量效益、结构优化、持续发展等具有全面优势;德国、日本在质量效益、结构优化等方面具有相对优势;而中国除规模发展尚有优势外,其他三项与美、德、日国家差距较大,且并未得到有效改善。

从历史进程上看,2012-2018年,美、德、中、法、韩、英总体呈现增长态势,增幅最明显的是中国(17.63),而日本、印度、巴西呈现一定幅度下降。

值得注意的是,制造强国发展指数方面,中国与美国差距在逐步缩小,增速领先于其他八国且优势明显。

报告认为,按目前制造强国发展指数平均增幅计算,中国还需28年(2046年)追平美国;而按目前制造强国发展指数平均增速计算,中国还需18年(2036年)追平美国。

2012—2018年,中国制造强国发展综合指数值在小幅波动中从92.31增长至109.94,中国规模发展指数平稳提升,制造业整体国际竞争力实现持续稳定增长,规模发展对指数贡献率始终保持在50%左右。2012—2018年,在规模发展上,中国、美国、德国、英国、韩国、印度等六国实现了提升,其中整体提升最为明显就是中国(+12.24)。

报告认为,规模发展对推动中国制造强国建设起到重要的基础支撑作用,为质量效益提高、结构升级优化和创新培育突破提供了难得的转型空间和良好产业环境,也是中国在面对中美贸易摩擦时敢于正面应对的立身之本。论坛上,机械科学研究总院集团有限公司副总经理、中国工程院院士单忠德发布并解读《2019中国制造强国发展指数报告》时指出,2012—2018年中国制造强国指数的稳定上升主要依靠规模的大幅提升,而质量效益、结构优化、持续发展三项数值合计仅提升5.4个点,三项分项数值合计的话,中国在九国中只能位列第7位。他认为,质量效益依然是中国制造业最大短板,其分项数值居于最低水平(15分左右);发达国家相比,中国在质量效益、结构优化、持续发展方面差距巨大。

比如,2018年中国制造业增加值率实现提升,但全员劳动生产率首次出现微降;中国基础产业增加值占全球比重、装备制造业增加值占本国制造业比重两项指标已“三连降”,说明产业结构调整任务长期而艰巨,突破性成效尚待时日。在生产要素利用效率方面,2018年中国制造业增加值率21.17%,比美国、日本、德国等发达国家低10%以上且差距并未明显缩小,工业能源消耗接近美国总量。劳动生产率方面,2018年中国制造业劳动生产率28974.93美元/人,仅为美国19.3%、日本30.2%和德国27.8%。制造业员工名义工资明显低于全球制造强国。报告显示,2018年中国基础产业增加值占全球比重6.40%,仅为美、德25%左右;标志性产业集中度仅40.57%,不足美、日、德一半,相对而言,中国工业基础薄弱、产业集中度低。此外,高技术产品贸易竞争优势指数也远低于发达国家,中国集成电路进口占国内市场需求约70%、传感器芯片占比达90%,高端机床装备、高端工业软件基本被国外垄断。单忠德认为,中国制造业“大企业不强,小企业不专”态势依然存在,2018年人均制造业隐形冠军企业数量仅为德国的1/160,中国需加大科技创新驱动,培育一批“专精特新”企业。他指出,中国制造业科技创新、绿色发展等核心动能培育成效尚显薄弱,特别是研发投入强度、研发人员占比等创新指标均与发达国家差距明显。为此,他建议,推进制造业数字化、网络化、智能化、绿色化发展,构建以市场为导向,政产学研用深度融合的创新体系,推动企业成为技术与经济紧密融合体。他还建议,加强顶层设计,发挥市场在资源配置中的决定性作用,切实降低企业负担,在全社会积极营造有利于制造企业长期健康发展优质环境单忠德指出,全球正处于百年未有之大变局,中国制造业发展面临的国内外环境都在发生深刻而复杂的变化。而制造业是国民经济的主体,是立国之本、兴国之器、强国之基。没有强大的制造业,就没有国家和民族的强盛,持续打造具有国际竞争力的制造业,是中国提升综合国力、保障国家安全、建设世界强国的必由之路。(备注:本文内容整理自21世纪经济报道,记者夏旭田、何中夫)一