编者按

重症病人都靠呼吸机支持。今天最好的消息是Abbott的快速诊断系统被FDA快速批准。机器只有6磅重。可以用于各种场合。一滴血,阳性结果5分钟出结果,阴性结果13分钟出来。感觉病人去上个厕所就出结果了一天生产5万台机器。配合公司原来的检测系统,接下来的容量可以一天测试500万人。这是两天就能把纽约的八百万人口测一遍了。现在医院缺测试用的棉签,所以暂停了所有其他需要同样棉签的呼吸道病原体化验。今天缅因州做保健品的Puritan今天宣布开始生产取样棉签支援。

第二个疫苗开始一期临床试验,Emory大学研发的。很荣幸和Dr. Fauci毕业于同一个内科住院医生项目。图三是他做住院总时的照片。挂在医院长廊里。

目前联邦向各地发放了8000个战略储备的呼吸机。政府要求近10个公司大力生产呼吸机,接下来三个月目标生产10万个。最坏预测纽约需要3万台呼吸机。通用GM强头倔脑不肯配合生产呼吸机,今天政府对他们施加防御生产体系条律,静观其后了。发布会Trump说他打电话问英国首相你怎样了,首相回答我们这儿需要呼吸机。医院很自豪创建两人合用呼吸机。当然这个不是适合于每个病人和每台机器。现在要在全世界推广方案。这个真是需要对呼吸生理病理有透彻的理解才能弄得出来。

我们医院外科口罩的问题解决了,貌似管够了。N95还是缺。苹果,美国邮政,默沙东等都捐了口罩。哥大工程学院3D打印的面罩已经正式启用,一天可以打印3000只。波音援助三架飞机专门各地运输医疗物资。

前几天州长号召医务人员支援。24小时内纽约州一万名退休医务人员应征。现在全国有5万名医务人员报名支援纽约。Jetblue提供免费飞机运送支援者。Hertz提供免费租车。四季酒店开放所有旅馆让医务人员入住。

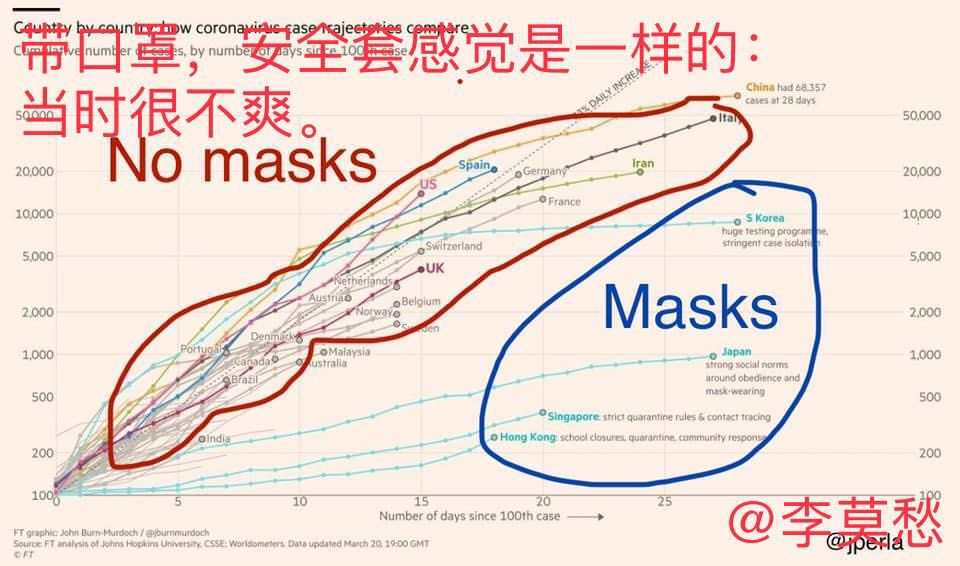

今天是纽约危机,接下来就是新泽西,再接下来可能是费城附近和波士顿,会波浪是的席卷美国!在美国欧洲人不改变认知和生活习惯之前,恐怕难以控制住。纽约的商业模式大部分都是基于面对面的,而加州硅谷大部分高薪工作都可以远距离在家工作。这是硅谷和纽约的我自己认为的两个最主要区别。纽约重要性在过去10年中已经在不停的下降,这次病毒只不过加速了个过程。最后:大家看看下面这一章莫愁刚刚做的图,感觉到大事不妙啊。

近日美国参议院总算通过了美国有史以来规模最大的经济刺激计划——2万亿美元。

这比我们当时08年的4万亿人民币,可要多得多了。

之前美国这个2万亿美元经济刺激计划,好几次被否决掉。

这项被特朗普寄予厚望2万亿美元经济刺激计划,真能挽救当前美国经济吗?

答:并不能。

随着欧美疫情爆发式的增长,全球经济也开始大衰退,对本话题感兴趣的欢迎加入讨论。

1.美股十年,人造牛市

股价的根本意义是什么?

股票的本质,是信心和期望,是反映股东对持股公司盈利能力的信心指数(当然,在一个较短的周期内股价会受政策和大环境波动的影响)。

所以股票价格的长期增长,离不开公司经营状况的提升,在股民眼里,这属于长线投资赚公司价值提升的钱。

但在过去的十年里,这一最基础的投资原理,在美股市场上失效了。

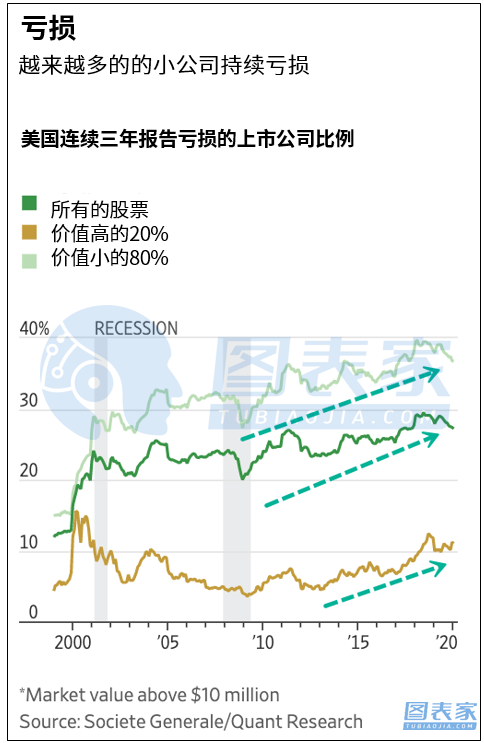

美国企业总利润仍然停留在2014年的水平,企业利润占GDP比重停留在2005年的水平(天风证券研究所数据),更糟糕的是,美国上市公司中有40%都在亏钱,这是自上世纪90年代末以来剔除经济危机期间的最高值。

大量企业亏损,盈利能力下滑,同时股价还在大幅上涨。美股凭什么做到了这样的“奇迹”?

这不是奇迹,这是美国企业与美联储联手导演的一场“皇帝的新装”。

正是美联储提供的源源不断的廉价资金注入股市,才将美股催成了一头大水牛。

政府的减税、美联储的印钞,最初目的都是想降低企业的负担,让其将多余的资金用于扩大再生产,可最终结果是多余的钞票大多流入股市当中。

校长之前写文也分析过这个问题:假如你手中有一笔钱,是选择冒着风险开工厂,还是投入股市坐“顺风车”?

烈火烹油的股市成为卷集现金的蓄水池,信心与股价之间形成正反馈的互相作用,催动着整个市场如烈火烹油一般节节飙升,最终让美股市场成为今天这样一个“超级大泡沫”。

那么问题来了,股价飙升这股烈火的引信是被谁点起来的呢?

美联储提供的火药,美国企业自己点燃的捻子。

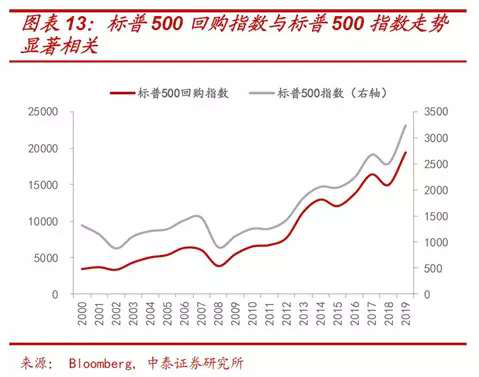

其中最关键的就是以股票回购的方式拉抬股价。

上市公司回购股票之后将其注销,减少流通股票总数量,这样在公司总盈利不变的情况下,每股盈利能力就会增加。

这样就可以“人为”的调高市场对企业盈利能力的期望,从而实现了推动股价上涨的目的。

但是通过回购操纵股价的方式,有一个最大的难题,就是钱,需要回购拉升股价的公司往往没有多余的资金进行操作,而经营状况良好,资金充裕的公司往往股价表现也十分出色,也就鲜少需要回购拉升股价。

简言之就是,需要拉升股价的拿不出钱,有钱的不需要也没必要回购股票。

所以通过公司回购操纵股价的行为一直没有对市场造成较大的影响。

但这一切都在2008年戛然而止。

金融危机爆发后,美联储开始了长达八年的零利率时代,同时伯南克(时任美联储主席)开始量化宽松举措大量印钱。

经营状况不佳的企业再也不愁拿不到钱了!

有了美联储提供的充足弹药,企业回购股票抬价的“闭环”就有了发动机。

企业举债回购股票,拉动股价上升,然后低价发债筹集资金,再进一步回购拉升股价。

就这样,股市与债市之间形成了“永动机”,回购-发债-再回购-再发债,在股市与债市之间反复的滚雪球,既维持了财报的体面,又把股价炒到了“天上去”。

▲ 美股企业利润增长远低于每股盈利增长

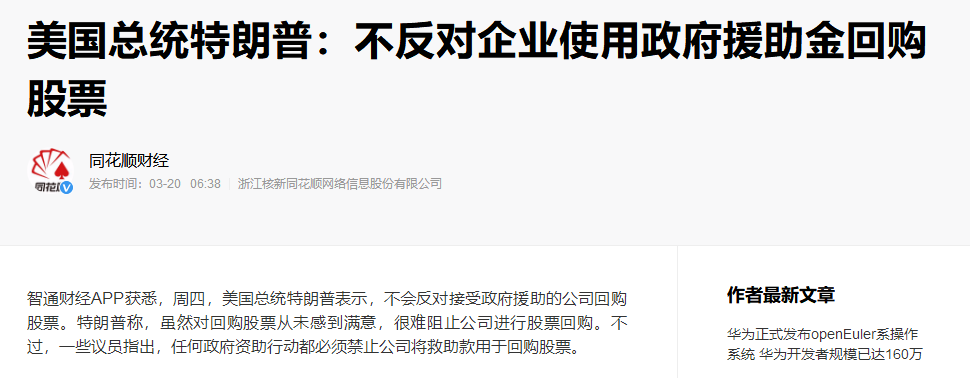

特朗普对此也非常为难,一方面他需要繁荣的经济,股价就是最直接的体现,而另一方面,他又清醒的明白,只靠脱实就虚的股市,不可能让美国“再次伟大”。

特朗普想让千千万万的中产再次光荣,而不是让华尔街越来越肥。

所以在接受采访时,特朗普说:当他们拿钱进行回购时,那不是在建造飞机库,不是在购买飞机,不是在做我希望他们做的那种事情。我认为没有必要限制他们,因为我认为他们应该清楚自己在做什么,该做什么,但在某些情况下,却并不是这样。

2019年,美股回购规模高达8000亿美元。

只要企业还能拿到廉价资金,那美国经济和股市的泡沫就能一直维持下去,皇帝就能一直沉浸在新装的幻想中。

▲ 特朗普反对回购自欺欺人,但又明白当下美股离不开回购

又是谁为皇帝编织出“华美新装”的白日梦的呢?

就是企业发债。

是债市上源源不断的廉价资金,将股市饲养成为“虚胖的巨婴”。

美国的企业债是怎样搞成今天这个样子的?

2.企业债务,最大的危机

我们先把目光回溯到2008年的次贷危机。

引爆2008年全球经济危机的根本原因,就是债务(房贷)。

当时的美国人正沉浸在“居者有其屋”的美国梦当中。

穷人想要买房,连30%的首付都拿不出来怎么办,那就拿20%,10%,甚至零首付也行,把利息抬高,把年限拉长,总之就是要鼓励穷人去买房。

这样的垃圾贷款,自然风险很高,但是只要房价不会崩,即便穷人违约,商业银行也能拿回抵押房屋。

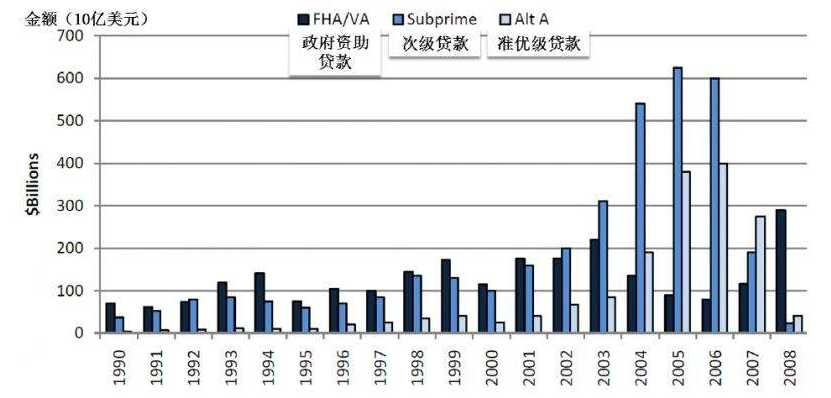

▲ 次贷危机爆发前的三年里,房地产贷款总额中近一半都是次级贷款

不过商业银行有自己的算盘,他们选择将手中的住房贷款集中在一起,打包卖给了投行。

这样有两个好处,一是从投行那里快速回笼了资金,可以再次进行放贷。二是将风险降到了最低。

接盘的投行显然要比商业银行更精明,胆子也更大。他们又将住房抵押贷款进一步打包组合为债券发售,这就是CDO(抵押债务债券)。

本质上,CDO一个集中了几十万个次贷的超级定时炸弹。

但投行里的精英们认为,即便次贷客户的信用评级不高,但是这么多的人不可能在同一时间内违约。

放鸡蛋的篮子越多,那么鸡蛋安全的概率也就越大。

但他们忽略了一点:所有的篮子都是被房价串在一起的,一旦房价暴跌,那么所有的贷款都会成为坏账。

亦或者是,他们认定房价是永远不会跌的,这是所有人的信仰。

而后来的事情,大家都知道了。

美联储提高利息导致还贷压力陡然增大,无数贷款者直接违约,而房价又一路下跌,抵押房款的市值根本不够还债,一级级加上的杠杆如同多米诺骨牌一般层层传导,次贷危机迅速成为席卷整个美国金融市场的系统性危机。

整整八年的量化宽松救市,才将美国经济艰难的从泥潭中拽出。

但是华尔街显然没有吸取次贷危机的教训。

亦或者说,围绕着债务市场的阴云与危机,从未得到真正的化解。

因为CDO摇身一变,成为了CLO(抵押贷款债券)。

CLO实际上是旧瓶装新酒的CDO,是把各行各业的企业贷款整合在一起后发售证券。

从原理上来说,CLO是比CDO安全的,因为CDO的贷款主要集中在房贷领域,一旦房价暴跌,覆巢之下,难有完卵。

而CLO是将企业贷款做打包整合,认为各行各业的企业不可能在同一时间违约,所以风险相对更为分散可控。

市面上发售的CLO,往往由分布在20-25个行业内的二三百个企业债券组成,单个企业贷款的最大占比不允许超过2.5%,所以整体信用评级相当之高。

CLO的出现最大程度的解决了两个问题。

一个是企业的发债问题,有投行的信用做支持,企业发债的门槛和顾虑大大降低,第二个是投资人的信心问题,相比购买单一企业债券,购买打包的CLO显然更为安全稳健。

这是一个组团“滥竽充数”的故事。

投行和投资人想着,“一百个人里,就算有三五个不靠谱的人问题也不大”

企业想着“就算我不靠谱,还有那么多人能替我兜着呢”

所有人都认为风险被均布了,所有人都认为这个模式可以将风险控制到最低。

正如索尔金在《大而不倒》中所写:这是一个关于冒险家的故事,他们敢冒一切的风险,并已承受着巨大的风险,但又固执的认为自己没有冒任何风险。

通过均布风险的方式,CLO赢得了投行,企业,投资者三方的青睐,规模连年快速增长。

饱受追捧的CLO彻底激活了企业发债的增长。

这10年里,全球非金融公司每年平均发行企业债券达到1.7万亿美元。而在08年之前,这一数字只有每年864亿美元。

信用评级为投资级债券的总市值,从2008年的1.8万亿美元飙升到现在的6万亿美元。

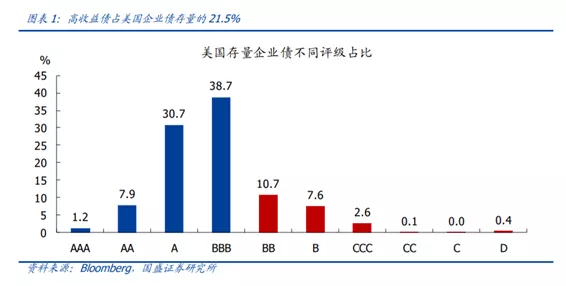

▲ 美国存量债券规模已达10万亿美元,其中蓝色为投资级,红色为投机级(垃圾债)

而在这6万亿的投资级债券中,3.2万亿(超过50%)的债券都是评级最低的BBB级,只比垃圾债高一级。

更可怕的是,有越来越多大企业债券的评级正在快速滑落,上周,波音的企业债券评级从A直接下调到BBB。

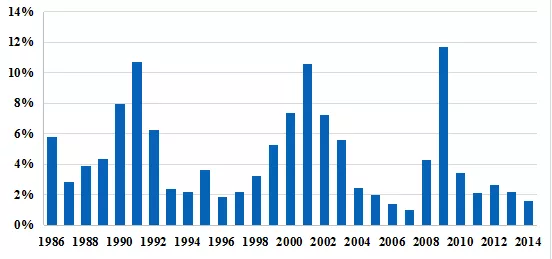

所以评级机构穆迪现在估计,投资级企业债券的违约率可能达到10%,远超一年前的2.3%和历史平均水平的4%。

▲ 投资级债券历年违约比例,外界预测,今年违约率将达到08年金融危机爆发后的程度

一旦营收恶化,流动现金减少,大量的BBB级债券都会被降级为垃圾债券。所谓垃圾债券,即高收益,高违约率的“投机级债券”(“赌博性债券”)。

根据美国监管政策,很多政府机构是不允许持有垃圾债券的,一旦投资级债券的信用评级继续下调乃至成为垃圾债券,很快就会形成巨大的抛售狂潮,更影响企业发售新债。

绝大多数企业都是在发新债还旧债,财务状况已经见底,一旦没有流动性资金注入,就是死路一条。

可以预见的是,企业债泡沫一旦破灭,引发的金融海啸将绝不亚于08年的次贷危机。

3.油价加疫情,双鬼拍门

在众多企业债券中,风险等级最高的就是油气类企业债券。

对于能源行业而言,本身就是低利润高负债,现金流绷的很紧,财务状况也不健康,很多页岩油公司只能依靠不停的发新债还旧债来维持账面上的资金平衡,所以发行的企业债券本身评级也很低。

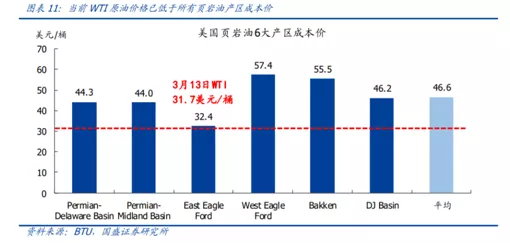

▲ 美国页岩油产区平均成本

而现在,油价的闪崩更是让能源企业的日子雪上加霜。

开采页岩油的成本大约为45美元每桶,在油价徘徊在60美元上下时,这些油气企业尚且可以存活,但是现在,油价暴跌到20-30美元区间后,直接将整个页岩油生产企业的生命线掐断了。

根据能源公司Rystad的计算,全美只有5家能源企业能在油价为31美元时仍然保持盈利,剩下的100多家页岩油公司全是在赔钱。

在油价长时间低迷的情况下,采一桶赔一桶,采的越多赔的越多。

但是油气公司们却不能停下。

页岩油的油井生命周期只有2-3年,如果不能在油井干涸之前保证产量,那前期的勘探、压裂、钻井成本的支出,也就打了水漂,沉没成本大大提升。

更重要的是,如果减产失去当月营收,现金流骤降,那么现有债券的评级就会快速下调,将引发更为严重的后果。

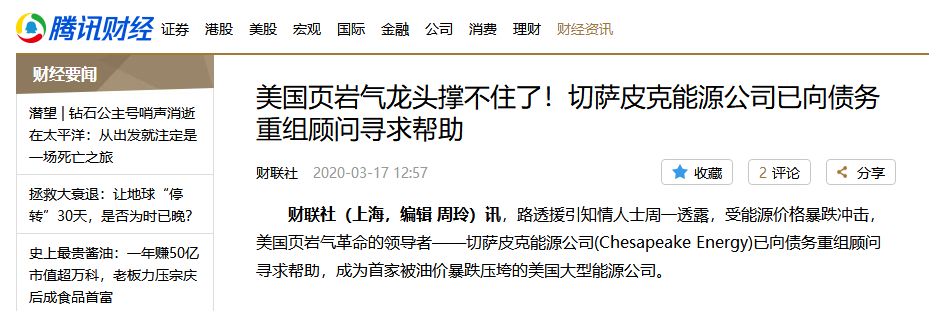

美国页岩油气革命的领导者——切萨皮克能源公司,现在的市值只有不到4亿美元,但是债务高达90亿美元,已经在向债务重组顾问寻求帮助,成为首家被低油价压垮的能源巨头。

切萨皮克只是一个缩影,油气企业的债务问题已成危如累卵之势!

据统计,油气企业的垃圾债占全美垃圾债的14.4%,双线资本的CEO杰弗里·冈拉克更是预计,油气企业将有1/3的投资级债券会直接被降级为垃圾债券。

一旦被降级为垃圾债,投资者抛售债券,将对公司的现金造成严重的挤兑,而垃圾债的评级又影响企业发行新债,形成恶性循环。

但危机很明显不止于能源公司一个领域。

低油价点燃了能源公司债务的雷,新冠疫情又点燃了第二颗雷。

还有16%的垃圾债,来自消费品行业,在新冠疫情的冲击下,消费市场面临着同样严峻的下行压力。

随着美国防疫手段的逐步升级,消费市场将面临着更大的冲击。

如果这二者同时爆炸的话,超万亿规模的垃圾债市场将顷刻崩塌。

还有3.2万亿投资级债券中评级最低,随时有可能被降为垃圾债的BBB级债券。

还有将大量企业债整合捆绑到一起,被投行认为均布风险、万无一失的CLO。

这些泡沫的能量和破灭后带来的后果,将远远超过08年那场次贷危机。

而当下的美股暴跌,只不过是拉开本轮经济危机中的序幕而已。油价暴跌加疫情升级的冲击下,一大批随时可能爆炸的企业债务,才是这轮经济危机中最大的黑天鹅。

4.打光最后一颗子弹

两周以来,美联储的救市力度,一次次的让外界惊掉下巴。

这充分证明了一句话:历史就是用来刷新的。

3月15日,美联储紧急降息100个基点,重回利率0时代,为股市注入流动性,同时出台7000亿美元的量化宽松方案。

但是虚不受补的美股根本没有出现任何反弹,三天内再告两次熔断。

3月23日,美联储宣布史无前例的量化宽松措施——量化宽松不设上限。

其中最重要的内容包括”无上限购买美债,为企业提供大额贷款支持,直接在二级市场购买公司债“三项。

美联储的力度已经不止是“打光最后一颗子弹”了,简直是“放下最后一丝底线”。

美联储初步计划的量化宽松数额是——每周8750亿美元,要知道,在此前8年的量化宽松周期里,美联储印钞总额也不过4万亿。

现在已经不是大水漫灌了,这简直掘堤泄洪。

还有直接入场接盘企业债券,发放贷款,不计成本的为企业注入廉价资金,力保企业债务不失。

这还不够,当美联储开动“钞能力”的支持之后,到26号,参议院又通过了一项总规模高达2万亿的经济刺激法案,这是美国有史以来规模最为庞大的经济救助计划。

这份880页的救助法案主要包括12项,主题就是撒钱,向个人、向企业大量发放资金或是提供贷款。

这是真正的战时方案了。

实际上,如果这两万亿美元的救援计划实施下去,美国的负债率将达到119%,超过二战时期的最高值118.9%。

再强调一遍,这是二战后美国最高级别的经济刺激,美国无底线、无下限的把一切砝码都押上了赌桌,我们所有人,都在见证历史。

美股随即出现反弹,连续两日高涨。特朗普和美联储终于长舒了一口气。

小胜背后,是巨大的隐忧。

如此大的救市力度下,才收复了3000点的阵地,道琼斯指数距离一个月前的高点还差7000点,但是家底已经掏空了,子弹已经打光了,这样的力度已经难以为继了。

著名的军事天才李云龙在军事学院里学习的时候,说过这样一番实在话:

要是一个军打赢了一个师,那没什么可吹的,那要是打不赢,还打什么仗啊,回家哄孩子去吧。

优势兵力全军压上,轻重武器一齐开火,前线部队伤亡惨重,结果走上阵地一看,才打下来一个炮楼,这还打什么仗啊?这仗该怎么打啊?

所以短期来看,美股止住了颓势,但是从长期来看,美联储已经把未来操作的空间用光了。

还记得文章开头的那组数据么?美股在过去的11年中市值涨了四倍多,但是总利润仍然停留在2014年的水平,企业利润占GDP比重停留在2005年的水平,40%的企业都在亏损。

美股的暴涨,根本原因就是市场上的廉价资金拿的太容易了,从而透支了潜力,失去了活力,失去了持续盈利能力。

当股价如同“皇帝的新装”般被撕去时,才发现绝大多数的美国公司已经穷的连裤衩都不剩了。

美国航空集团在2019年花费了20亿美元回购股票,平均每股花费32.09美元,现在的股价跌到只剩下10美元。

威斯康星州的民主党参议员鲍德温对CNN表示:在2014年——2019年期间,四大航空公司在股票回购上花费了425亿美元,当股价跳水之后,这些公司又在寻求500亿美元的联邦援助。

而现在,美联储的策略就是继续给这些企业廉价资金,继续无底线的输血让他们苟延残喘。

一个坐吃山空的败家子,不让他痛定思痛洗心革面,反而继续给他更多的钱,让他继续挥霍。

这就是饮鸩止渴。

但美联储和特朗普已经没有选择的机会和余地了。

不给钱的话,油价和疫情双重冲击下的企业债务随时会爆炸,传导到整个市场就会是远超08年的滔天巨浪。

给钱的话,继续饲养企业巨婴,继续加杠杆,把企业的债务堆到天上去,然后只能祈祷着更惨烈的暴风雨晚一些到来。

无论如何选择,都将走入一条死路当中,只是早死与晚死的区别而已。

丧钟已经响起,死神挥动镰刀,美利坚的经济,不会再有机会了。